相続の範囲-モノ(相続財産)

目次

プロローグ

「相続財産」とは、故人から相続人へ引き継がれるすべての財産・負債・権利義務のことを言います。

一般的には、被相続人の預貯金や不動産など金銭的価値のあるプラスの財産を想像されると思いますが、借金や未払い金等などマイナスの財産も引き継がれます。

相続が始まったら、まずは相続財産を調査し「相続の対象になるもの(プラスの財産とマイナスの財産)」「相続の対象にならないもの」を分類して、相続財産の内訳を把握することが大切です。

今回は、相続の対象になるもの、ならないものを解説していきます。

相続の対象になるもの

相続人が相続できるものは、被相続人の現金、預貯金、貴金属、不動産などの財産的価値のある「プラスの財産」と、借金など「マイナスの財産」があります。

中には相続財産に含まれるのか判断に迷うものもあります。

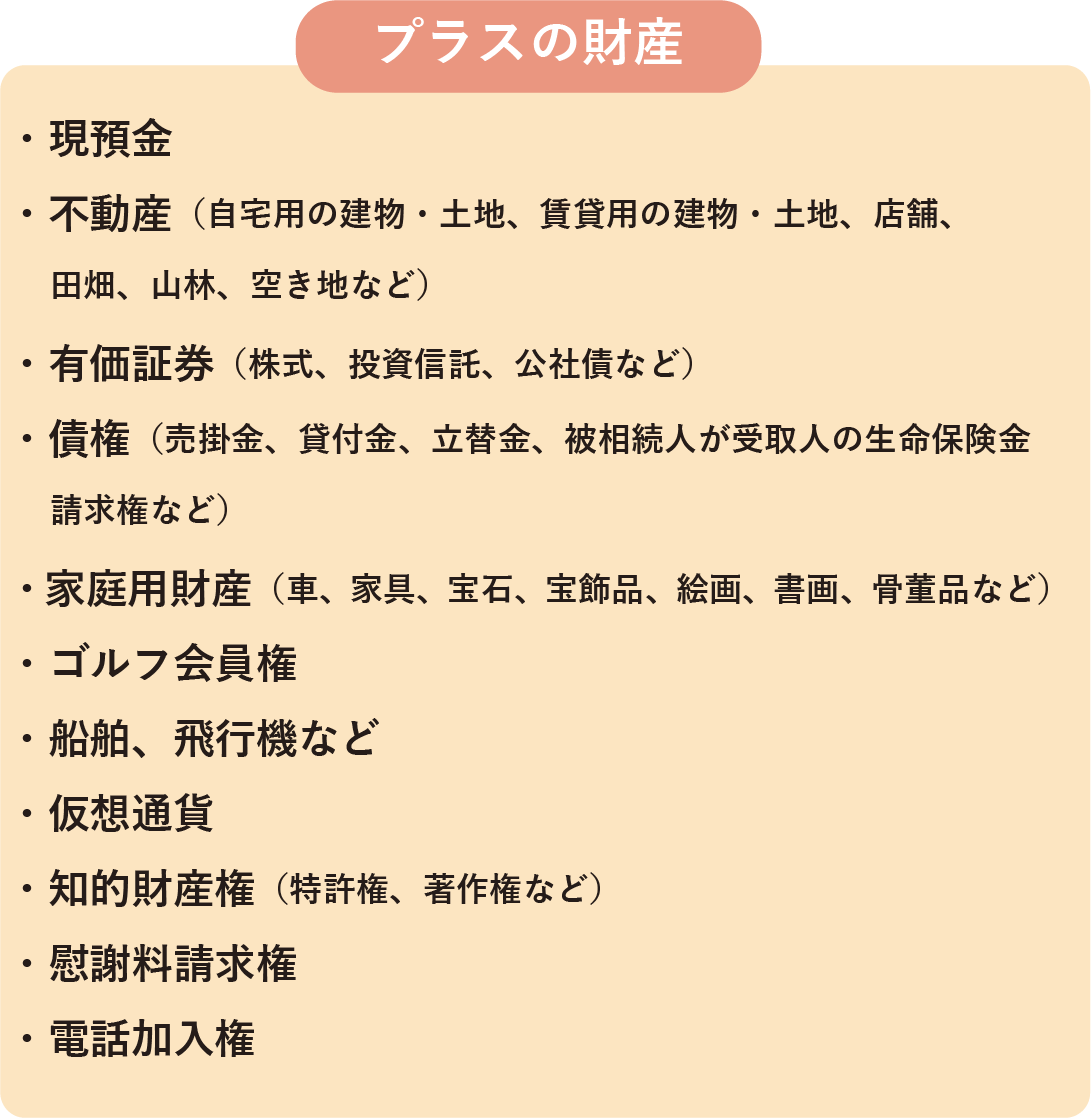

プラスの財産

相続財産とは、以下の通りプラスの財産を想像する人は多いのではないでしょうか。

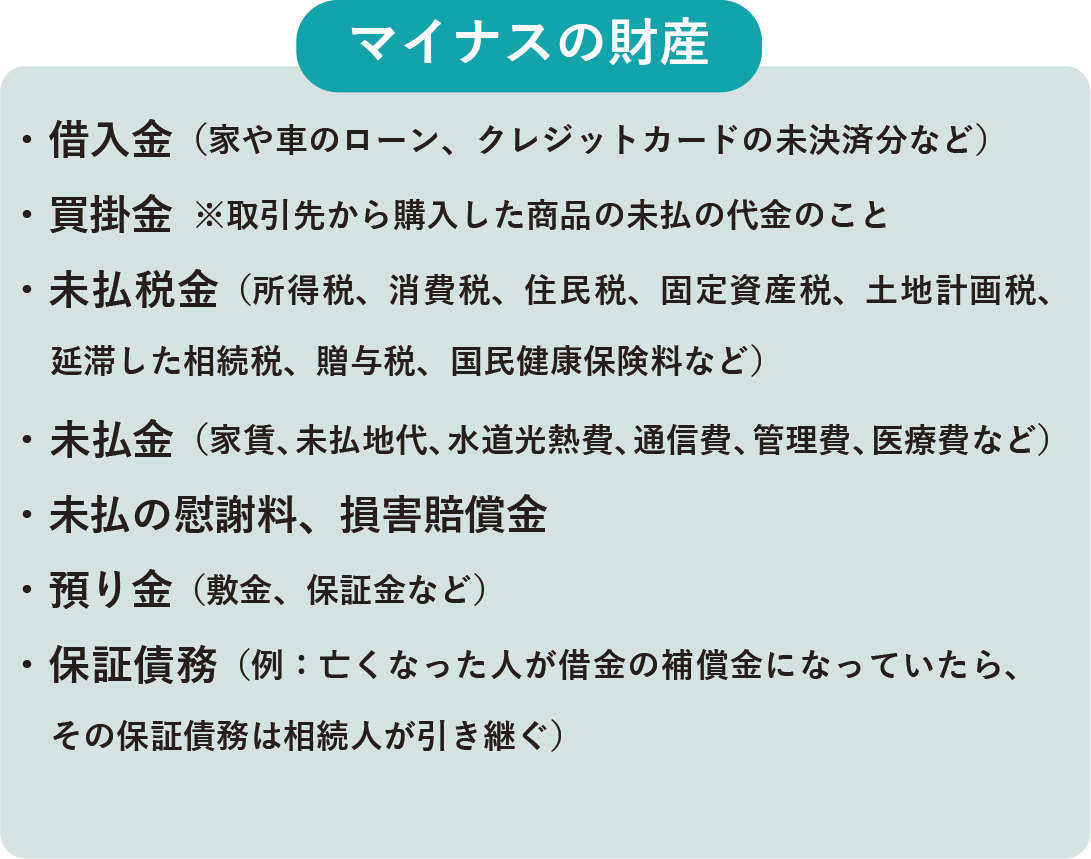

マイナスの財産

以下の通り、借入金や未払い金など相続人にとってマイナスになる財産のことです。

これらマイナスの財産も相続した場合、引き継いだ人が弁済する義務が発生してしまいます。

マイナスの財産を相続したくない場合については後ほど触れます。

相続の対象にならないもの

被相続人の一身専属的なものや、祭祀に関するものは相続財産とみなされません。

※一身専属的なものとは、被相続人だけが持つ権利・資格・義務のことです。

※祭祀に関するものは、墓地や墓石、香典などのことです。

以下でみていきましょう。

・生活保護受給権、年金受給権、扶養請求権などの権利

これらは被相続人個人が要件を満たしていた権利なので、被相続人の死亡によって消滅します。

・運転免許や国家資格など、被相続人の持っていた資格

被相続人個人の持っていた資格は相続できません。

他にも身元保証人としての地位、使用貸借における借主の地位、本人の責めに帰すべき罰金なども一身専属的なものにあたります。

・お墓、仏具、仏壇など

これらは祭祀財産と呼ばれ、祭祀を主催する者が引き継ぐため相続財産にはなりません。

ただし、仏壇・仏具に関しては「日常的に礼拝しているもの」が条件です。

※美術的に価値が高いものは美術品とみなされ、相続税の課税対象になる場合があります。

・生命保険金、死亡退職金など

生命保険金は受取人固有の財産であると考えられているため、生命保険金の受取人が相続人であったとしても、一般的には相続財産には含まれません。

ただし、受取人が相続人である場合には、「みなし相続財産」として相続税の課税対象に含まれます。

また、遺族年金は受給者である遺族の固有の権利であるため、相続財産とはならず相続税もかかりません。

※みなし相続財産とは、民法上では相続財産に該当しませんが、相続税の計算上では相続財産として課税対象となる財産です。

マイナスの財産を相続したくない場合

相続財産には、プラスの財産とマイナスの財産があり、相続したくないと考えた場合2つの方法があります。

限定承認

プラスとマイナス両方の財産があった場合に、プラスの財産の範囲内でマイナスの財産も相続することです。

財産の清算後にプラスの財産に余剰分があった場合は、その財産を引き継ぎます。

※限定承認は相続人全員で申立てる必要があります。

相続放棄

相続放棄は、プラスの財産もマイナスの財産も全て相続しないという方法です。

相続放棄や限定承認を行う場合、相続の開始から3ケ月以内に家庭裁判所に申立てをしなければなりません。

※相続放棄は各相続人単独で行うことが可能です。

※単純承認

相続発生後、何もせずに3ケ月経過すると「単純承認」したことになります。

この場合、マイナスの財産を含む全ての財産を相続することになりますので注意が必要です。

相続放棄などの詳しい説明はコチラをご参考下さい。↓

リンク:(相続放棄と自己破産)

相続財産の調査

相続が始まったら、相続する財産がどれくらいあるのかを調査することが必要になります。

また、相続の調査は「被相続人が亡くなってから3ケ月以内」に終わるようにしましょう。

これは、遺産分割協議や、相続財産の限定承認や相続放棄の期限に関係があり、相続手続きをそのままにしていると単純承認になってしまうという懸念があるためです。

主な相続財産の調査方法をご説明します。

預貯金

被相続人が、どこの金融機関を利用していたのか金融機関の通帳やカード、メールや手紙から特定します。

次に、各金融機関に「相続開始時点における残高証明書」や「相続発生前後の取引明細書」を申請・取得することで預貯金の正確な金額や贈与の有無、借金の存在などが分かります。

残高証明書により、普通預金・定期預金・投資信託などのすべての残高や利用状況を確認できます。

カードや通帳がなく金融機関がわからなかったり、自分たちですべての金融機関を回ったりすることが困難な場合は司法書士など専門家に任せることも可能です。

ただし、残高証明書等を請求した場合、被相続人が亡くなった事実を金融機関も把握するため口座は凍結されますので注意が必要です。

預貯金の相続についての詳しい説明はコチラをご参考下さい。↓

リンク先:(預貯金の相続)

不動産

「登記識別情報通知」や「固定資産税の課税通知書」の有無を確認し、法務局で不動産の登記事項証明書を取得します。

複数の不動産がある場合には、役所で「名寄帳」を申請すると状況を把握しやすくなります。

※名寄帳とは、役所が管理している固定資産税課税台帳で、ここには地域内の不動産とその所有者がまとまっています。

また、名寄帳を申請するのと同時に「固定資産税評価証明書」も申請するといいでしょう。

相続人であれば写しを取得できるので、不動産がある場所の市区町村役場で申請します。

株式・有価証券

株式や有価証券に関する書類やメールなどを探し、取引があった証券会社などを調べます。

取引があった場合、各証券会社で「取引残高報告書」を発行してもらいます。

証券会社がわからない場合、株式を管理している信託銀行などの「株式名簿管理人」で照会するか、「証券保管振替機構(通称ほふり)」で開示請求することができます。

ほふりへの開示請求は郵送可能です。

生命保険や火災保険など

保険証書の有無を確認、また、保険会社からの郵便物が届いていないかチェックします。

また、通帳の口座振替やクレジットカードの利用明細から保険会社が分かることもあります。

加入先の保険会社がわかったら契約情報の照会を行いましょう。

借金

口座振替や借用書、債務者から届いた請求書等の郵便物、各種利用明細書などを確認して、借金がないか確認しましょう。

借入状況がわからない場合は、信用情報機関へ情報開示請求すれば、現在の借入状況を把握することができる可能性があります。

また、住宅ローンも相続対象になりますので見過ごさないよう注意が必要です。

相続財産の存在が分かった場合は、被相続人の死亡を証明する戸籍謄本や請求者が相続人であることを証明する戸籍謄本などを準備して調査します。

必要書類は各請求先によって異なりますので、事前にご自身で確認しましょう。

エピローグ

相続財産には「プラスの財産」「マイナスの財産」「相続の対象にならないもの」があることがおわかりいただけたでしょうか。

相続財産を把握することで、その後の相続手続きがスムーズに進みやすくなります。

相続財産の調査は、死後3ケ月以内という期限があるうえ、最初からすべての財産を把握している人は少ないと思いますので、自力での手続きが困難に感じたら法律の専門家に相談することもひとつです。

名古屋市に事務所を構えます【名古屋相続センター ゆう司法書士事務所】です。

当事務所は、相続に強い司法書士事務所として、専門的な知識と寄り添う想いであなたにとってより良い相続になるようにサポート致します。

遺産相続、相続税対策、相続税の申告・不動産相続、土地の名義変更・預貯金の相続・相続放棄・生前贈与・遺言書・家族信託・企業の事業承継など相続に関するお手続きは当事務所にお任せ下さい。

また、相続登記の義務化に伴うお手続きや、不動産売買などのご相談も承っております。

身内が亡くなった時の手続き・届け出など、相続に関するお悩みは「ゆう司法書士事務所」へお気軽にご相談下さい。

愛知県名古屋市北区田幡2-12-14 明治安田生命黒川ビル5階

電 車黒川駅1出口から徒歩約1分

お 車駐車場「One Park黒川駅前」をご利用ください