気を付けるべき期限

目次

プロローグ

相続手続きの中には相続放棄や相続税の申告など、期限を過ぎると不利益を被ってしまう手続きもあります。

この記事では相続手続きの中でも特に気を付けるべき期限について解説していきます。

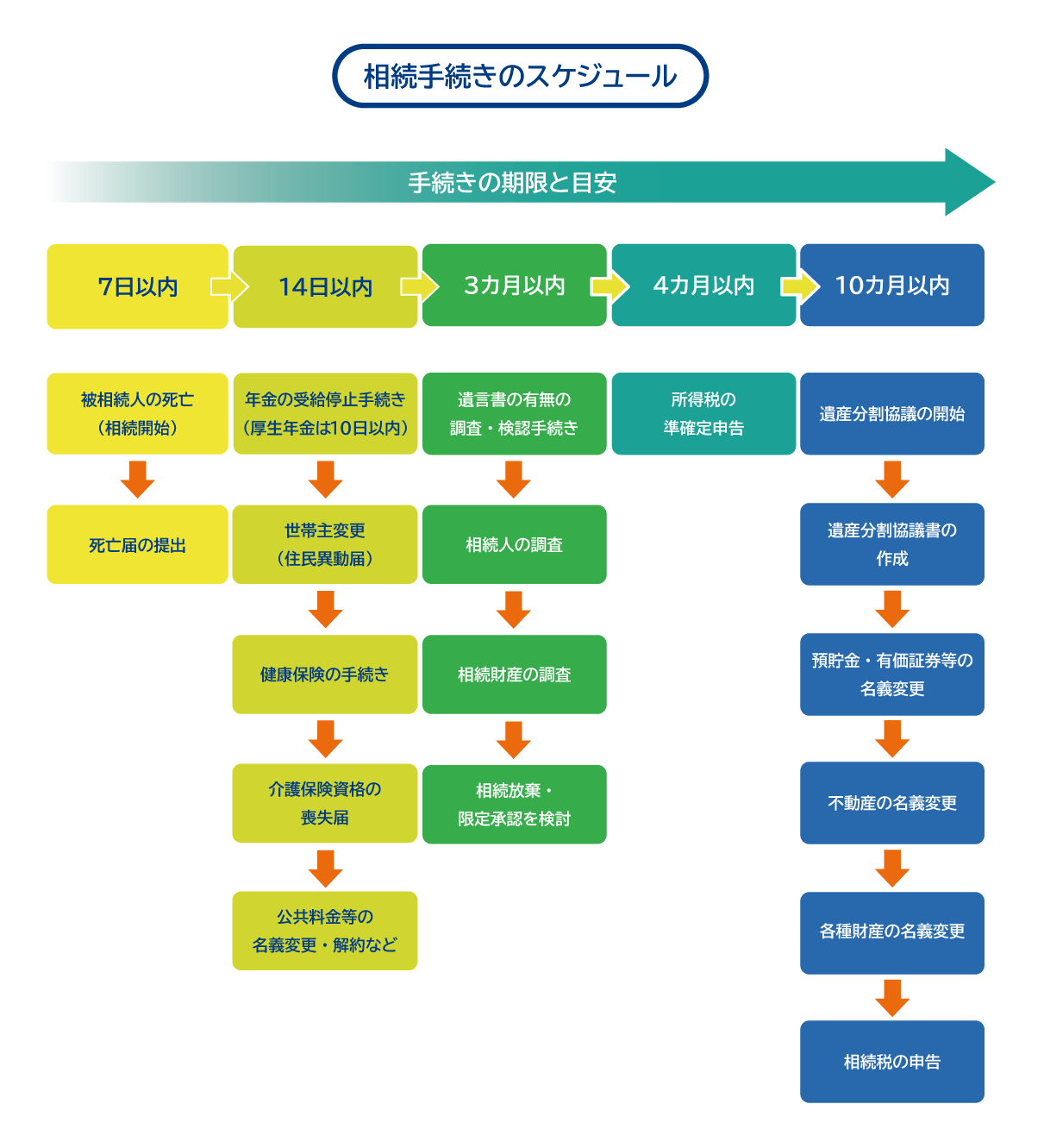

相続の基本的なスケジュール

まずは相続の基本的な流れを確認しましょう。主なスケジュールは以下の通りです。

上の図でスケジュールを記していますが、特に気を付ける必要がある期限付きの手続きについて説明していきます。

・相続放棄、限定承認(3カ月以内)

・準確定申告(4カ月以内)

・相続税の申告、納付(10カ月以内)

・遺留分に関する請求(1年以内)

・生命保険の死亡保険金(3年以内)

相続放棄、限定承認(3カ月以内)

相続財産に借金が含まれていたなどの理由で相続放棄を選択した場合、一部の遺産だけ相続するために限定承認を選択した場合は必ず相続開始を知った日から3カ月以内にしなければなりません。

期限を過ぎたら相続放棄または限定承認を行わなかったことになり、すべての財産を自動的に相続する単純承認をすることになるので注意が必要です。

準確定申告(4カ月以内)

準確定申告とは、亡くなった人の生前における所得についての確定申告のことで、相続人が相続の開始があったことを知った日の翌日から4カ月以内に申告と納税を行わなければなりません。

判定基準となる金額は1月1日から死亡した日までの所得です。準確定申告は原則として相続人全員が共同で行います。

誰でも申告が必要というわけではなく、通常の確定申告や相続税の申告のように「申告が必要な人」「申告しなくてもいい人」がいます。中には「申告の必要はないけど、申告した方がお得な人」もいます。

【準確定申告が必要な人】

・給与所得が2,000万円を超える場合

・給与所得、退職所得以外の所得合計が20万円を超える場合

・公的年金などの収入が400万円を超える場合

・公的年金などの収入が400万円以下であっても、公的年金等による雑所得以外の所得金額が20万円を超える場合

・2カ所以上から給与を頂いている場合

・生命保険などの満期金や一時所得を受け取っている場合

・土地や建物などを売却した場合

・事業所得、不動産所得がある場合

【準確定申告が不要な人】

・故人が会社員やアルバイトなどの給与所得者で、1カ所の勤務先からのみ給与を受け取っていた場合

・故人が年金受給者で、その年の1月1日から相続開始時までの受給額が400万円以下で、年金以外の所得の合計額が20万円以下の場合

【申告の必要はないけど、申告した方がお得な人】

以下に該当する場合は、準確定申告をすると節税もしくは所得税の還付を受けられることがあります。

・給与所得あるいは年金所得者で、源泉徴収されている所得税が今までより多い場合

・10万円以上の高額な医療費を支払っていた場合

・配偶者控除、扶養控除、雑損控除、寄付金控除など各種控除がある場合(この控除は故人が亡くなられた日の状況で判断されます)

なお、還付される税金には「還付金」(※1)と「還付加算金」(※2)の2種類があり、還付された税金が「還付金」の場合は相続財産に該当され、相続税の課税対象になります。

(※1)還付金とは納めすぎた税金を納税者に返した時のお金のこと。還付金の発生源となる所得は故人(被相続人)に帰属するため、還付金は相続財産に該当する。

(※2)還付加算金とは納めすぎた税金(還付金)の納税期限日などの翌日から還付金の支払い決定までの日数に応じて加算される利息相当のお金のこと。

準確定申告の提出によって発生するもので、故人(被相続人)の所得から発生したものではないため、相続財産には該当せず、相続税の課税対象にはならない。

相続税の申告(10カ月以内)

相続税の申告期限とは、「被相続人の死亡を知った日の翌日から10カ月以内」です。相続税申告は書類の提出だけではなく納税も含まれます。期限にあたる日が土日祝日の場合は、その翌日が申告期限になります。

ちなみに「被相続人が死亡したことを知った日」が相続人によって異なった場合は申告期限も別々になります。

申告期限の延長は、やむを得ない事情を除き認められません。一日でも申告が遅れた場合「無申告加算税」が発生します。また、期限内に納税ができなかった場合「延滞税」が発生します。

相続税に関する特例も使えなくなるので、申告期限には必ず間に合うように準備しましょう。

なお、相続税を払いすぎた場合は税務署への申告により還付を受けられます。期限は相続税の納付期限後5年間です。

遺留分に関する請求(1年以内)

被相続人が遺した遺言が、相続人の最低限の取り分である「遺留分」を侵害する内容だった場合、遺留分を返すよう請求することができます。これを「遺留分侵害額請求権」といいます。2019年7月1日の相続法改正以前の「遺留分減殺請求権」から変更されたもので、基本的な主旨は同じです。遺留分を侵害した相続人と侵害された相続人の間で話し合って侵害している分を返すか、話し合いがまとまらなかった場合は家庭裁判所を通して調停手続きをすることになります。

この遺留分侵害額請求権には時効があり、相続開始及び遺留分を侵害する遺言や贈与があったことを知ったときから1年、仮に何らかの事情で相続の発生を知らなかったとしても、相続発生から10年経過すると請求はできなくなります。

内容証明郵便で相手方に遺留分の権利を主張することで時効をストップさせることができます。しかし、遺留分の請求権の時効を止めた後に発生する金銭の支払い請求権は5年で時効になるため、遺留分の請求権の時効を止めた後も素早く手続きを進める必要があります。

生命保険の死亡保険金(3年以内)

生命保険の死亡保険金の請求期限は3年(簡易保険は5年)となっています。

やむを得ない事情で請求できなかった場合は、保険会社に事情を説明すると対応してくれることもあるので念のため連絡してみましょう。

期限内では難しい場合は?

次に、期限内に手続きすることが難しい場合の対処方法をご紹介します。

・相続放棄、限定承認

遺産が多く相続財産の調査が困難である、相続人が海外に住んでいるなどの理由で熟慮期間(3カ月)以内に相続放棄や限定承認が難しい場合は、家庭裁判所で「熟慮期間延長の申立」手続きをすると期間を数カ月延ばしてもらえる可能性があります。この申立ても、相続の開始があったことを知ったときから3カ月以内に行う必要があります。

・準確定申告の延長

通常は延長出来ません。しかし、新型コロナウイルス感染症の感染拡大によって外出を控えるなど、やむを得ない理由で準確定申告の申告期限までに申告することが難しい場合は、期限日以降であっても個別延長することができます。

申告書を提出する際に、余白に「新型コロナウイルスによる申告・納付期限延長申請」といった文言を付記するか、e-Taxを利用する場合は所定の欄に記入することで申請を行うことができます。

・相続税の申告

相続税の申告に関しても、新型コロナウイルス感染症の影響により相続人が期限までに申告・納付できないやむを得ない理由がある場合は、個別に申請することにより期限の延長が認められます。

やむを得ない理由とは

・新型コロナウイルスに感染した

・体調不良により外出を控えている

・平日在宅勤務を要請している自治体に在住している

・感染拡大により外出を控えている

など、新型コロナウイルス感染症の影響を受けているという理由から

・相続人が集まれない

・必要な書類を揃えることができない

など、具体的に災害による申告、納付等の期間延長申請書に記入し承認を受けた場合期間延長が認められます。e-Taxを利用する場合は所定の欄に記入することで申請を行うことができます。

他にも延納・物納といって、相続税の支払いを分割払いにする、もしくは現金の代わりに物で納めるという制度もありますが、税務当局による審査があるため必ず使うことができるとは限りません。

・遺留分に関する請求

遺留分侵害額請求の期限である1年を過ぎたら、権利が消滅してしまい請求することができなくなってしまいます。

一度請求したら時効はストップするので、自分に不利な内容の遺言があることを知ったら、なにはともあれ内容証明郵便で相手方に権利を主張しましょう。

エピローグ

以上のように、相続手続きには期限付きものがたくさんあります。

相談したときには期限に間に合わなかった……ということにならないよう、相続手続きに悩んだら早めに専門家のサポートを受けることをお勧めします。

愛知県名古屋市北区田幡2-12-14 明治安田生命黒川ビル5階

電 車黒川駅1出口から徒歩約1分

お 車駐車場「One Park黒川駅前」をご利用ください