相続と年金

目次

プロローグ

相続発生後の年金手続きについてご存じですか?

ご家族が亡くなった直後にやらなくてはいけないことや、今後の生活に必要なお金を受け取れる重要な手続きがあります。

今回はどのような手続きが必要で、誰がどのくらいお金を受け取ることができるのか、相続発生後の年金手続きについてご説明します。

年金を受給していた人が亡くなった場合の手続き

年金に関する死亡届について

年金を受給していた方が亡くなった場合は、年金に関する死亡届「年金受給者死亡届(報告書)」を10日以内(国民年金は14日以内)に年金事務所か年金相談センターに提出します。

この工程は日本年金機構にマイナンバーが登録されていれば省略できます。マイナンバーの収録状況については「ねんきんネット」で確認するか、お近くの年金事務所にお問い合わせください。

【手続きに必要なもの】

・故人の年金証書

・死亡を明らかにすることができる書類(戸籍抄本、住民票の除票、死亡診断書など)

【届出先】

・厚生年金、障害厚生年金、遺族厚生年金、老齢基礎年金の場合

届出者の住所地を管轄する「年金事務所」、「年金相談センター」

・障害基礎年金のみ、遺族基礎年金のみ、老齢福祉年金のみの場合

故人住所地の「役所保険年金課年金係」

※届出用紙には、年金証書の基礎年金番号・年金コード・生年月日・氏名・死亡年月日、などを記入します。届出が遅れ、死亡日の翌日以降に年金を受け取ったときは、その分を後日返還することになりますので注意が必要です。

未支給年金について

故人が生前まだ受け取っていない年金がある場合は、故人と生計を共にしていた遺族が未支給分の年金を受け取れます。

受け取ることのできる遺族の順位は、配偶者、子、父母、孫、祖父母、兄弟姉妹、それ以外の三親等内の親族の順になります。

【手続きに必要なもの】

・故人の年金証書

・故人の住民票除票

・住民票(請求者の世帯全員の住民票と故人の除かれた住民票)

※住民票の住所が故人と違う場合は、故人と生計を共にしていたことについて民生委員などの第三者の証明を受けた書類(生計同一関係申立書)

・故人と請求者の関係がわかる戸籍謄本

・受け取りを希望する金融機関の通帳(請求者名義のもの)

・印鑑

【届出先】

・老齢厚生年金、障害厚生年金、遺族厚生年金、老齢基礎年金の場合

請求者の住所地を管轄する「年金事務所」

・障害基礎年金のみ、遺族基礎年金のみ、老齢福祉年金の場合

請求者の住所地の「区役所保険年金課年金係」、「振興事務所振興課」

届出用紙に、故人の年金証書に記載されている基礎年金番号と年金コード、生年月日、死亡年月日などを記入して提出します。

※共済組合の各種年金受給の方は、「各共済組合」でご確認ください。

遺族が受け取れる年金について

遺族基礎年金と遺族厚生年金の2つがあります。亡くなった方が自営業だった場合は遺族基礎年金のみ、会社員だった場合は遺族基礎年金に加え遺族厚生年金が支給されます。

遺族年金は受給権者の固有の権利として受給するものであるため、相続で受給を受けるというものではありません。そのため、相続放棄して相続人ではなくなったとしても受給することができます。

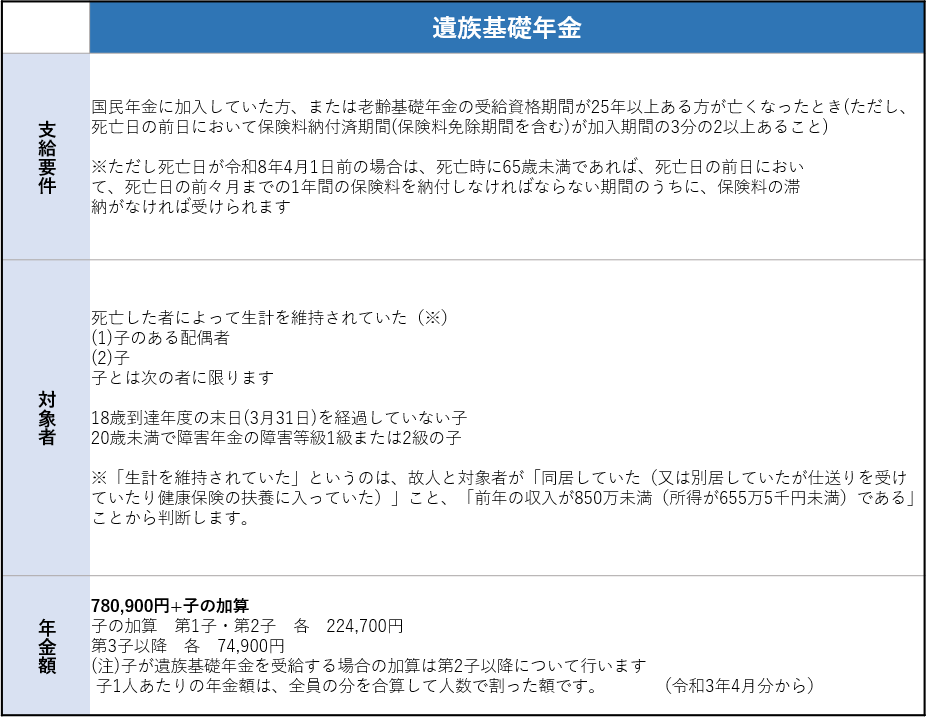

【遺族基礎年金】

遺族基礎年金とは、国民年金に加入していた方が亡くなったとき、子供のいる配偶者または子供に支給される年金の事です。亡くなった方の職業に関わらず支給されます。

※子が一定の年齢に達し遺族基礎年金の支給対象外になった場合などは、子の加算が減額されます。

※支給対象である子がいなくなれば、遺族基礎年金の給付を受けることができなくなります。

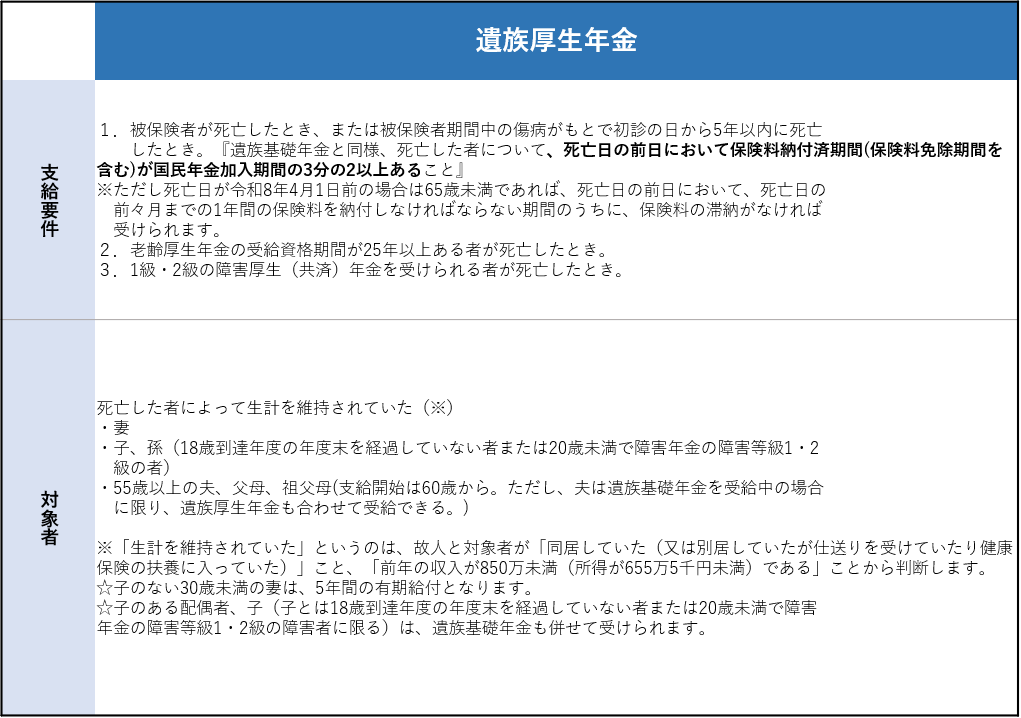

【遺族厚生年金】

遺族厚生年金は、会社員など厚生年金に加入していた人が亡くなったとき支給される年金です。遺族基礎年金の支給対象であった場合、遺族基礎年金と合わせて支給されます。

※厚生年金保険料は会社が納めるので滞納することはありませんが、就職前または転職のタイミングや退職後の期間で国民年金保険料の滞納がある場合は注意が必要です。

※続柄ごとに受給できる順位が決まっており、第1順位は妻・夫・子、第2順位は父母、第3順位は孫、第4順位は祖父母となっています。

【遺族厚生年金の年金額】

遺族厚生年金の年間支給額は、原則では以下の(1)の式で算出しますが、(2)の式で算出した額が多い場合はその金額が支給額になります。

(1)平均標準報酬月額×7.125/1000×平成15年3月までの被保険者月数

+ 平均標準報酬額×5.481/1000×平成15年4月以後の被保険者月数 × 3/4

(2)平均標準報酬月額 ×(7.5/1000)× 平成15年3月までの被保険者期間月数

+ 平均標準報酬額×(5.769/1000)× 平成15年4月以後の被保険者月数 × 1.001×3/4 (※)昭和13年4月2日以降に生まれた方は0.999

※平均標準報酬月額には賞与が含まれず、平均標準報酬額には賞与を月数で割った金額が含まれます。

※被保険者期間中の死亡等では、被保険者月数が300月(25年)に満たない場合は、一定の要件の下に300月あるものとして計算します。

このように、遺族厚生年金は亡くなった方の収入によって年金額が変わってくるので、詳しくは年金事務所までお問い合わせください。

中高齢寡婦加算

次のいずれかの条件に当てはまる方が受ける遺族厚生年金(※)には、40歳から満65歳になるまで年額585,700円が加算されます。これを「中高齢寡婦加算」といいます。

1.夫が亡くなったとき、40歳以上65歳未満で生計が同一の子がいない妻

2.遺族厚生年金と遺族基礎年金を受けていた子のある妻が、子が18歳到達年度の末日に達した(障害がある場合は20歳に達した)等のため、遺族基礎年金を受給できなくなったとき

(※)死亡した夫の厚生年金加入期間が原則20年以上である場合に限ります

経過的寡婦加算

経過的寡婦加算とは、生年月日によって年金額が少なくなってしまうことを保管する制度で、以下の条件の方が利用できます。

1.上記の中高齢寡婦加算がされていた昭和31年4月1日以前に生まれた遺族厚生年金の受給権者である妻が65歳を迎えたとき

2.昭和31年4月1日以前に生まれた妻に65歳以上で遺族厚生年金の受給権が発生したとき

対象者が限られているうえ少し複雑な制度ですので、詳しいことは年金事務所等でご確認ください。

年金と相続税 年金に相続税はかかるの?

遺された遺族の方が受け取る年金は、遺族の固有財産とみなされるため、相続財産ではありません。

そのため相続税の課税対象にはなりませんし、遺産分割協議にも無関係です。相続放棄をしていても遺族年金を受け取ることができます。

しかし、民間の保険会社による個人年金保険などは「みなし相続財産」となり相続税の課税対象になるので注意が必要です。

エピローグ

ご家族が亡くなってすぐに諸々の手続きをしなければならないのは辛いことですが、年金の手続きによって未支給年金や、条件によっては遺族年金を受け取ることができます。

今後の生活に必要になるお金ですので、やり方や期限を確かめて、忘れずに手続きを行いましょう。

愛知県名古屋市北区田幡2-12-14 明治安田生命黒川ビル5階

電 車黒川駅1出口から徒歩約1分

お 車駐車場「One Park黒川駅前」をご利用ください