遺贈(いぞう)

目次

プロローグ

遺贈とは何かご存知でしょうか。

「寄贈(きぞう)」と間違える方もいると思いますが、寄贈とは「物品を贈ること」という意味に対して、「遺贈(いぞう)」とは「遺言により財産を譲ること」となっています。

この二つの言葉は一見すると似たような言葉ですが、意味を知ると大きな違いがあります。

この記事では、遺贈について解説していきます。

遺贈について

遺贈とは、遺言により遺贈者(贈る人)の財産の全部、もしくは一部を受遺者(受けとる人)に無償で譲与することを指します。

通常でしたら特に遺言などがない場合は、法定相続人が財産を譲り受けることになります。

しかし、受遺者は法定相続人以外の人も指定できるため、法定相続人以外の人にも財産を残したい場合に選択します。

たとえば夫が亡くなった場合、通常であれば遺産はその妻(配偶者)や子などの親族に相続されます。

しかし遺言書を作成することにより、受け取る受遺者は法定相続人以外でも指定することができます。

世話になった誰かに残すこともできますし、社会貢献と節税の両面のメリットから「遺贈寄付」というカタチにすることもあります。

遺贈と相続の違い

遺贈と相続にはどんな違いがあるかをみていきます。

・遺贈は、遺言により遺贈者の財産を受遺者に譲ることができます。

・相続は、法定相続人が財産を譲り受けます。

上記のことから「誰が受け取るのか」という部分が違う点になります。

法定相続人以外に財産を残したい時は「遺贈」となりますので、遺言書の準備が必要です。

法定相続人に財産を残したい場合は「相続」となるので、遺言書を作成しなくても法定相続分の財産を配偶者や子どもに残すことができます。

相続する財産にかかる「税金」の違い

遺贈の場合、財産を受け取る受遺者の税率は法定相続人より1.6%高い2%となります。

つまり、遺贈で財産を取得した場合は法定相続人の相続税より1.2倍多く支払うということになります。

また、通常の相続税には「基礎控除(3,000万円+600万円×法定相続人の数)」がありますが、遺贈では法定相続人の数という部分で対象外になります。

つまり、基礎控除3,000万円のみということになります。(ただし例外はあります。)

不動産を譲り受ける場合は、相続税以外に不動産取得税が課税される場合があり、それにプラスして法務局に登録申請を行う際には登録免許税が必要になります。

相続は遺贈と比較すると「基礎控除」「相続税率が低い」「不動産取得税は不要」「登録免許税率が低い」という部分に違いがあります。

遺贈の種類

遺贈には種類がありますのでご紹介していきます。

包括遺贈

簡潔にいうと、財産の内容は特定せずどのような割合で引き継ぐのかを指示するもので「全ての財産を遺贈」、「遺産の1/2を遺贈」などの内容を指定する方法です。

指定された割合に沿って引き継がれるため、負債があった場合は負債も背負うことになりますので注意が必要です。

負債が大きいことから断りたい場合や受け取る意思がない場合などは、遺贈された財産を放棄する旨を家庭裁判所へ届ける必要があります。

相続の承認・放棄と同様に、遺贈も承認・放棄が当てはまります。

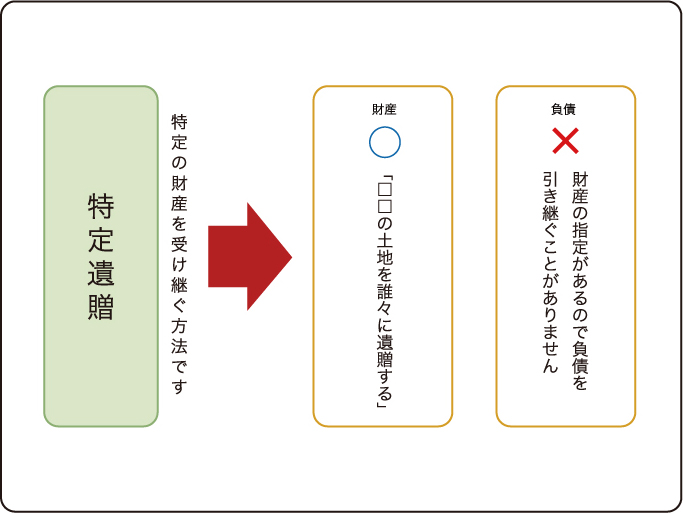

特定遺贈

包括遺贈というのが割合に応じた権利義務を引き継ぐものであるのに対して、特定遺贈は「特定の財産」を受け継ぐ方法です。

たとえば、「○○の土地を△△に遺贈する」などという形で記載されるものです。

包括遺贈とは違い、負債などを引き継ぐことはなく記載されている財産のみを引き継ぎます。

ですから、放棄の手続き等も裁判所ではなく相続人に対する意思表示で十分なものです。

どの財産を誰に渡すのかを正確に、書面で意思表示をしておくと良いでしょう。

遺贈の放棄について

包括遺贈の場合、相続人と同一の権利義務を持ちますのでプラスの財産もマイナスの財産も包括的に承継することになります。

遺産の状況をみて遺贈を受けたくないときは、家庭裁判所に遺贈の放棄の申述をすることで遺言者の死亡時にさかのぼって効力がなくなります。

放棄するには、相続の放棄と同じく包括遺贈があったことを知った時から3ヶ月以内に行います。

何もしないで3ヵ月経過してしまうと、単純承認したものとみなされてしまい遺言者の債務も包括的に承継することになりますので注意してください。

特定遺贈の場合、プラス財産のみを取得しますので遺贈の承認、放棄、時間、方法等特に制限はないためいつでも手続きすることが可能です。

遺贈の放棄の効力は他の相続人に対して放棄の意思表示をすると、遺贈者の死亡時にさかのぼって効力が失われます。

相続人が遺贈を放棄した場合の効果

相続人が遺贈を放棄した財産は、相続財産として相続人に帰属することになり相続人が複数人のときは遺産分割の対象となります。

相続人が遺贈を放棄しても相続権までなくなるわけではなく、遺贈の放棄によって相続財産が増えることになります。

遺贈を受けた相続人が相続財産を一切承継したくない時は、遺贈の放棄以外に相続放棄も行わなければなりません。

遺贈の効力はどのタイミングで発生するのか

基本的には遺言者の死亡と同時に遺贈の効力が発生します。

遺贈の目的物の権利は、受遺者に法律上移転することになります。

※農地の特定遺贈の場合は、農地法の許可を受けなければ所有権移転登記ができませんので注意してください。

ただし包括遺贈によって農地を取得した場合は、農地法の許可は不要ですが届出が必要です。

相続や遺贈で不動産をもらった場合は所有権移転登記を行います。

不動産の遺贈があった場合、遺言執行者に指定された人はその点に十分留意して遺言執行をすすめていかなければいけません。

遺贈の登記は受贈者が登記権利者となります。

遺言執行者、もしくは相続人を遺贈義務者として共同で登記申請を行います。

遺贈の執行義務者は誰になるのか(遺贈義務者)

遺言で遺言執行者が指定されている場合は、指定された遺言執行者が遺贈義務を履行することになります。

遺言執行者が指定されていない場合は相続人全員が遺贈義務者となります。

受遺者が、遺言者より先に死亡した場合はどうなるのか

この場合、遺贈の効力は無くなります。

停止条件付きにした遺贈であっても、条件成就前に受遺者が亡くなった時は遺贈の効力は発生しません。

亡くなった受遺者の相続人も遺贈を受けることは認められていません。

相続人以外の人が受遺者であっても、相続人の場合と同じく代襲して遺贈を受けることはできません。

エピローグ

今回の記事では、遺贈について説明しました。

遺贈の意味や仕組み、包括遺贈・特定遺贈の違いなどお分かりいただけたと思います。

遺贈する際は、残される人のためにも節税やメリットを考えながらご自身に合った方法を選択されるのが良いでしょう。

また、受遺者が先に亡くなった時のことを考え予備的な遺言を遺しておくことも大切です。

愛知県名古屋市北区田幡2-12-14 明治安田生命黒川ビル5階

電 車黒川駅1出口から徒歩約1分

お 車駐車場「One Park黒川駅前」をご利用ください