「節税について」その2

目次

プロローグ

相続税は、相続された金額により異なりますが10%から最大では55%と幅広い税率があります。

また、親から子に相続する場合財産は1/2に、子から孫に相続する場合は1/4となります。

相続が発生(被相続者が死亡)してからできる節税方法は限定的ですが、生前から準備できる節税は効果的な方法があります。

今回はその節税の方法をいくつか紹介していきたいと思います。

節税対策

贈与税の基礎控除額を利用する

贈与税には基礎控除額があり、受贈者1人が1年(1月1日~12月31日)に受けた贈与額のうち110万円までは贈与税がかかりません。

そのため早い段階から複数名の相続人に計画的に財産を贈与すれば、納税額を大幅に減らすことが可能です。

なお被相続者の死亡前3年以内の贈与は相続財産に加算され相続税がかかりますので、死亡する3年前には贈与を完了させておく必要があります。

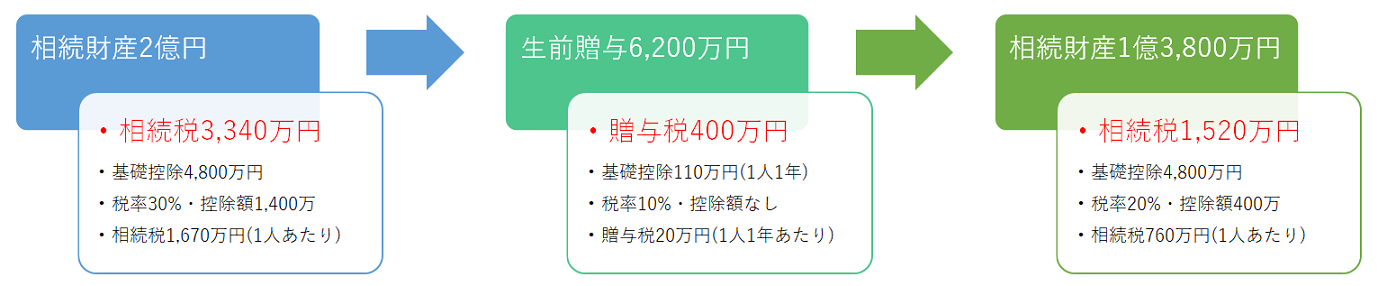

例)相続財産2億円で相続人は子2人のとき、子1人あたり年310万円を10年間(総額6,200万円)生前贈与すれば1,420万円の節税(贈与税含む)

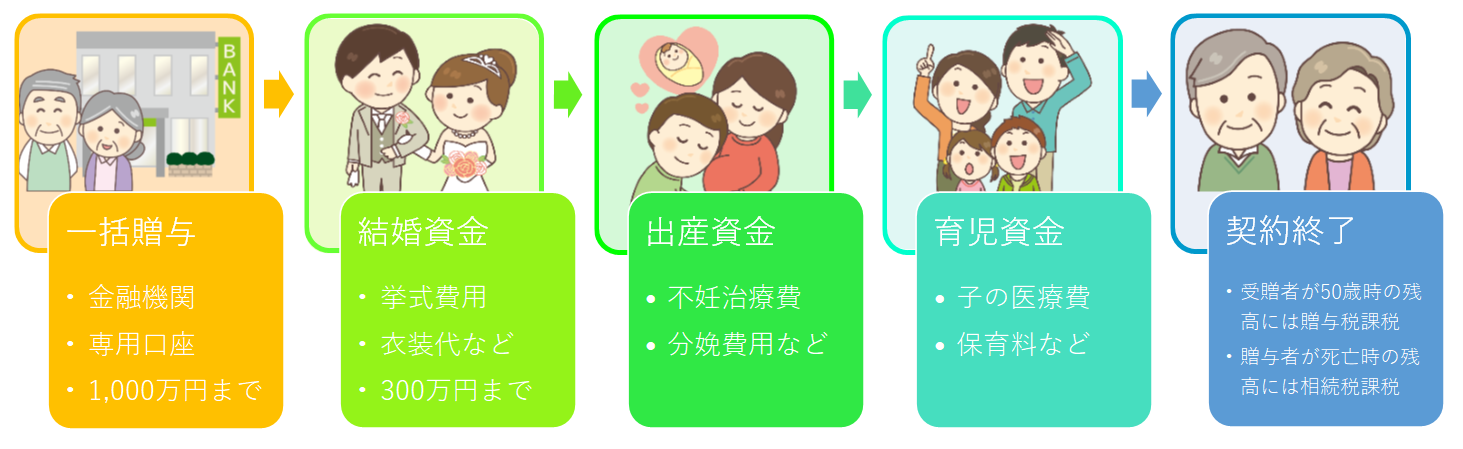

結婚・子育て資金の一括贈与の非課税枠を利用する(※令和5年3月31日まで)

20歳以上50歳未満の子や孫などの直系卑属に結婚・出産・子育てに関するお金を贈与する場合、受贈者1人につき1,000万円までは贈与税がかかりません。(結婚の場合は300万円まで)

例えば対象となる子が2人いる場合、この制度を利用すれば、贈与税も相続税も非課税で2,000万円の財産を子に渡すことができます。

金融機関に専用の口座を開設し贈与者がお金を預け入れ、受贈者が引き出す際には領収書等が必要となります。

期間中に贈与者が亡くなられた場合には、その時点の残高は相続財産に加算されます。

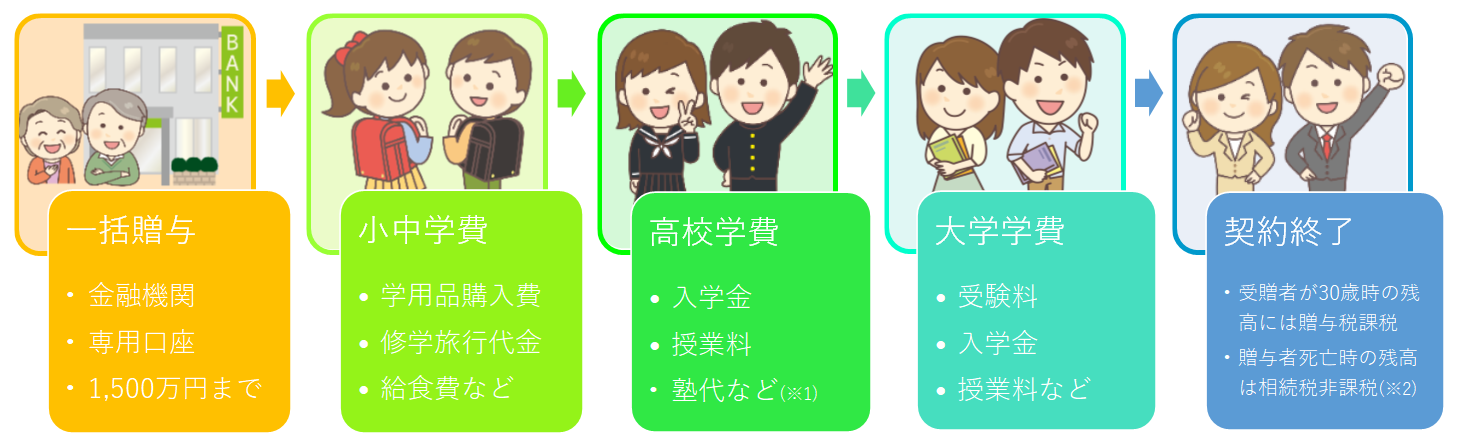

教育資金の一括贈与の非課税枠を利用する(※令和5年3月31日まで)

30歳未満の子や孫などの直系卑属に教育のために使うお金を贈与する場合、受贈者1人につき1,500万円までは贈与税がかかりません。(習い事などは500万円まで)

例えば対象となる孫が2人いる場合、この制度を利用すれば、贈与税も相続税も非課税で3,000万円の財産を孫に渡すことができます。

非金融機関に専用の口座を開設し贈与者がお金を預け入れ、受贈者が引き出す際には領収書等が必要となります。

期間中に贈与者が死亡した場合も、受贈者が23歳未満、学校等に在学中、教育訓練給付金の支給対象となる教育訓練を受講中のいずれかであれば、残額は相続財産に加算されません。

※1 学習塾、体操教室、ピアノ教室など学校等以外に支払われる資金は500万円が上限です。

※2 贈与者の死亡時に受贈者が次の場合は、残高は相続財産に加算されません。①23歳未満、②学校等に在学中、

③教育訓練給付金の教育訓練の受講中

贈与税の配偶者控除を利用する

婚姻の期間が20年以上の夫婦で、居住用不動産または居住用不動産を取得するためのお金を贈与する場合、2,110万円(基礎控除110万円併用)までは贈与税がかかりません。

ただし、相続税にも配偶者控除があるため、この制度を利用することによる節約メリットは大きくはありません。

むしろ、配偶者が先に亡くなってしまった場合には相続税が増えることもあります。

この制度を利用するメリットは、長年連れ添った配偶者に居住用不動産を確実に残せることにあります。

生前贈与で注意すべきこととして、被相続者が亡くなる前3年以内の贈与は無効となり相続財産に加算されてしまうことがあります。

しかし、贈与税の配偶者控除を受けた居住用不動産はその対象外です。

相続開始3年以内の贈与であっても相続財産に加算されることはありません。

つまり、この制度を利用して配偶者が贈与を受けた居住用不動産は相続税の課税対象にはなりませんし、他の相続人との相続割合を決める際の相続財産にも含まれません。

なお、不動産の贈与に際しては固定資産税評価額の3%の不動産取得税(相続の場合は非課税)、2%の登録免許税(相続の場合は0.4%)、および登記費用がかかることも考慮する必要があります。

養子縁組により法定相続人の数を増やす

相続税の金額は法定相続人の人数によって大きく変わります。

相続税には「基礎控除は3,000万円+600万円×法定相続人の数」

「生命保険金の非課税枠は500万円×法定相続人の数」

「死亡退職金の非課税枠は500万円×法定相続人の数」

などの規定があるため、法定相続人の数が増えるほど非課税額が大きくなるのです。

そのため養子縁組で法定相続人を増やすことによって節税が可能です。

普通養子縁組は被相続人に実子がいない場合2人まで、実子がいる場合には1人まで法定相続人に加えることができます。

特別養子縁組は実子と同じ扱いになるため人数の制限はありません。

養子縁組は誰とでもできますが実際の相続税対策でよくあるのは、孫との養子縁組と子の配偶者との養子縁組です。ただし、孫との養子縁組は相続税が2割増しになります。

養子縁組をしても元の親子関係や夫婦関係はなくなりません。

孫は実の親から、子の配偶者も実の親や配偶者から財産を相続することができます。

小規模宅地等の特例を利用する

小規模宅地等の特例とは、被相続人が住んでいた土地や事業・賃貸用として使っていた土地を相続する場合に、一定の要件を満たすことで課税評価額が50%から80%減額されるという特例のことです。

被相続人が住んでいた土地や事業をしていた土地は、相続人にとっても重要な生活基盤である場合があるため、それに重い相続税をかけてしまうと相続人の生活を脅かす可能性もあります。

そのため大幅に課税評価額を減じることで相続税を軽くする特例措置が設けられているのです。

限度面積はありますが限度額はなく減額率も大きいため、この制度の利用による節税効果は非常に大きいものになります。

| 宅地の種類 | 適用要件 | 上限面積 | 減額率 |

| 居住用宅地 | 配偶者もしくは同居親族が相続する

同居していない親族が相続する場合の特例あり※ |

330㎡ | 80% |

| 事業用宅地 | 相続人が事業を継承する | 400㎡ | 80% |

| 貸付事業用宅地 | 相続人が事業を継承する | 200㎡ | 50% |

※被相続人に配偶者も同居親族もいない相続者は3年以内に自己所有の家に住んだことがない等の要件を満たした場合

この制度を利用するために、生前に行える節税対策の例を紹介します。

二世帯住宅に建て替える

現在別居している子に自宅を相続することを予定しているのであれば、二世帯住宅に建て替え同居をすることで、小規模宅地等の特例により相続税の節税ができます。

例)相続者は子1人

相続財産は現金預金6,000万円

建物400万円(建て替え前の評価額)土地8,000万円

二世帯住宅に建て替えて同居をした場合の節税額

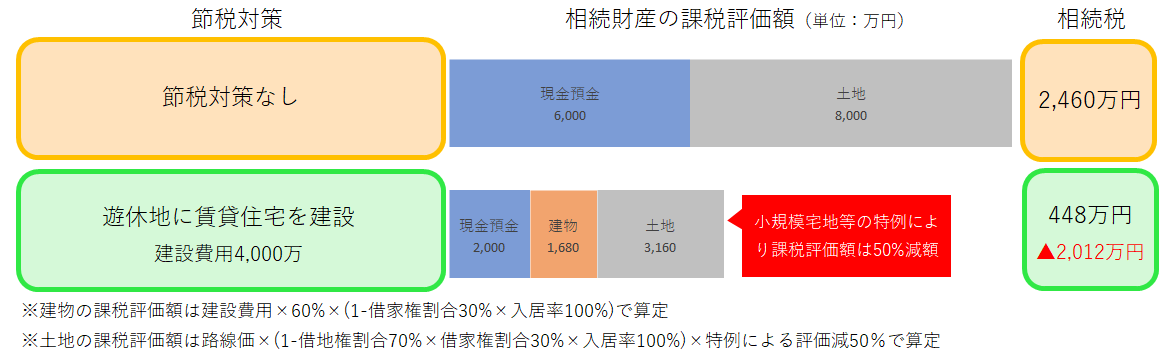

遊休地に賃貸物件(アパートや駐車場)を建てる

地価が高い遊休地をそのまま相続すると高額な相続税が課税されてしまいます。

しかしこの土地に賃貸住宅を建てれば、貸付事業用宅地として小規模宅地等の特例が適用され、課税評価額が50%減額されます。

さらに賃貸住宅は、賃借人に借家権と借地権があり賃貸人の権利が制限されるため、入居率に応じて建物と土地の課税評価額が減額されます。

この特例は相続開始の3年以内に不動産貸付業を始めた場合、適用の対象外となります。

例)相続者は子1人

相続財産は現金預金6,000万円

土地8,000万円

土地に賃貸住宅を建設した場合の節税額

ワンルームマンションやタワーマンションを購入する

ワンルームマンションやタワーマンションは土地に対する相続税評価額が小さいため、実際の売買価格と相続税評価額の差が大きくなり節税効果が高くなります。

また購入した物件を賃貸すれば前述の小規模宅地等の特例が適用されます。

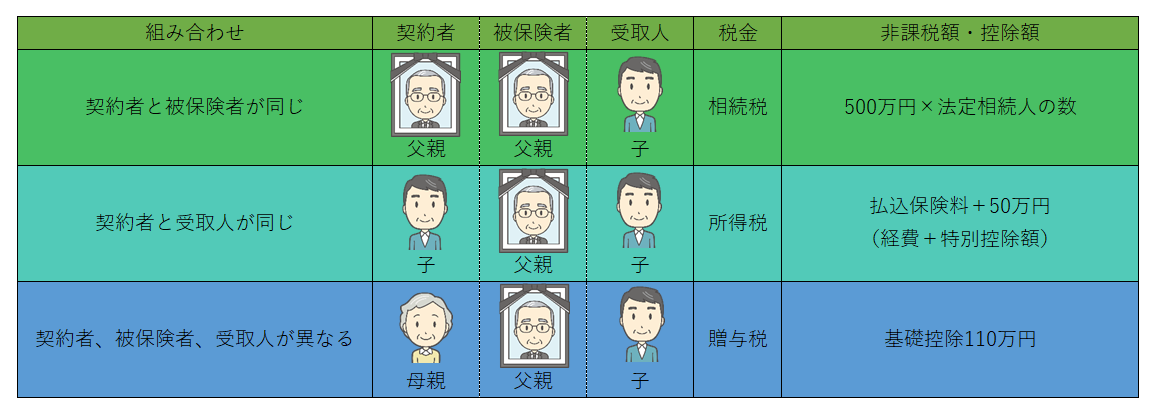

生命保険に加入する

生命保険金には「500万円×法定相続人数」の相続税の非課税枠があるため、被相続人が相続人を受取人にした生命保険に加入することは、相続税の節税と納税資金の準備のために効果的です。

被相続者が一時払い終身保険に加入しておくことで、相続者は相続税を節約できると同時に、納税資金を確保できます。(相続税の納税期限は被相続人の死亡から10か月以内)

なお生命保険の契約者、被保険者、受取人の組み合わせにより、保険金にかかる税金は変わりますので注意が必要です。

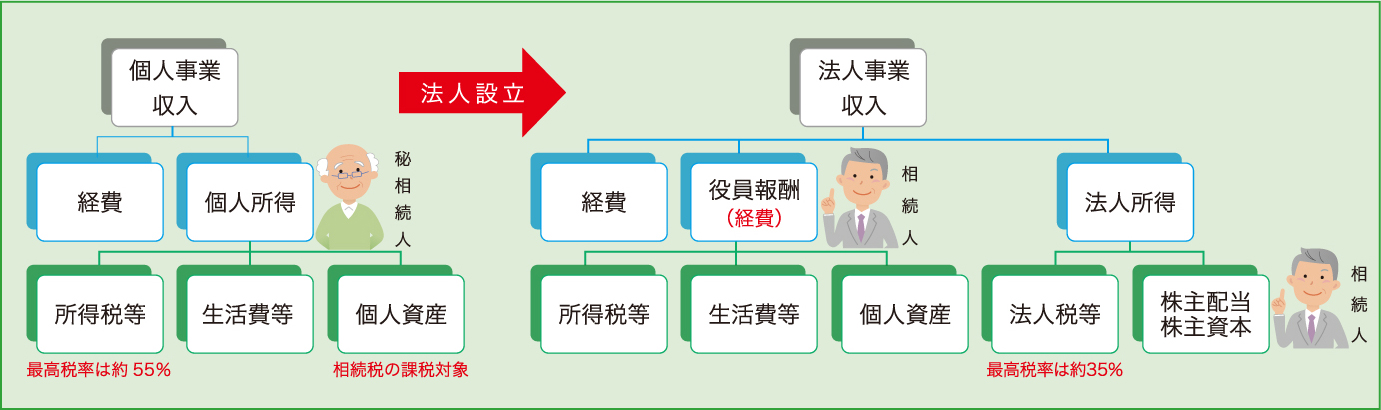

法人を設立する

法人とは人ではないが法律によって人と同じ権利や義務を認められた組織のことをいいます。

法人とそれを設立した個人は法的に別な「人」となります。

法人は自ら財産を所有する権利を持ち、自ら納税の義務も負います。

この法人を利用し、そこに個人の事業や財産を移すことにより相続税などの税負担を大幅に軽減できる可能性があります。

例としては下図のように、相続人が株主かつ役員として法人を設立し、そこに被相続人の事業を移す方法があります。

個人事業では利益をあげると相続税の課税対象となる被相続人の個人資産が増加していきます。

これを法人事業にして相続人に「役員報酬」を支払っていけば、「贈与」や「相続」によらずに資産を移すことができます。

また役員報酬は法人の会計では経費となりますので、法人所得を減らし法人税等の支払額を減らします。

さらに所得にかかる税率を比べても、個人所得にかかる所得税等の税率は最高で約55%であるのに対し、法人所得にかかる法人税等の税率は最高でも約35%と低くなっています。

なお法人に残った利益も株主配当や株主資本の増加(持ち株の価値上昇)という形で相続人に渡ることになります。

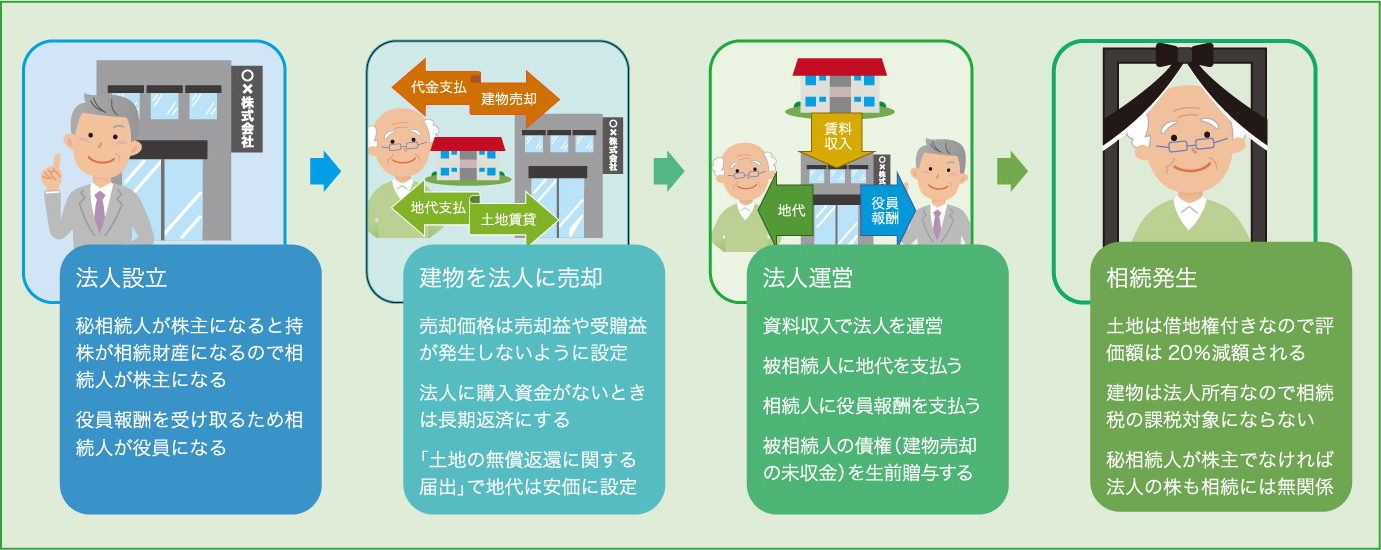

例)賃貸アパート・マンションのオーナーが事業を法人に移す場合の手続き

エピローグ

今回は生前に準備できる相続税の節税対策をご紹介しました。

いずれも効果的な方法ですが、実施するには親族などの同意を得ることや、官公庁への申請などの様々な手続きが必要です。

節税対策が新たな相続争いの原因となることや、税務署に否認されることは避けなければなりません。

相続についてお悩みで、節税対策をお考えであれば、相続税に詳しい専門家にご相談することをお勧めいたします。

愛知県名古屋市北区田幡2-12-14 明治安田生命黒川ビル5階

電 車黒川駅1出口から徒歩約1分

お 車駐車場「One Park黒川駅前」をご利用ください